Obtenez gratuitement un bilan patrimonial

Sommaire

Plan Épargne Retraite (PER) : fonctionnement, avantages et fiscalité en 2026

Sommaire

Préparer sa retraite tout en optimisant sa fiscalité

Avec l’allongement de la durée de vie et les nombreuses évolutions du système de retraite, de plus en plus de Français cherchent des solutions pour préparer leur avenir sereinement.

Le Plan Épargne Retraite (PER) s’est rapidement imposé comme l’un des dispositifs les plus intéressants pour construire une épargne sur le long terme tout en bénéficiant d’avantages fiscaux attractifs.

Accessible à tous, le PER permet d’épargner progressivement pour compléter ses revenus à la retraite, financer des projets futurs ou optimiser sa situation fiscale selon son profil et ses objectifs.

Mais comment fonctionne réellement le PER ? Quels sont ses avantages ? Existe-t-il des risques ou des contraintes ? Et surtout, est-ce une solution adaptée à votre situation patrimoniale ?

Dans cet article, nous faisons le point sur le fonctionnement du PER, sa fiscalité et les éléments à connaître avant d’investir.

Qu’est-ce qu’un Plan Épargne Retraite (PER) ?

Le Plan Épargne Retraite est un produit d’épargne destiné à préparer la retraite tout en bénéficiant d’un cadre fiscal avantageux.

Mis en place dans le cadre de la loi PACTE, le PER a remplacé progressivement les anciens dispositifs retraite comme le PERP ou le contrat Madelin afin de proposer un système plus souple et plus lisible.

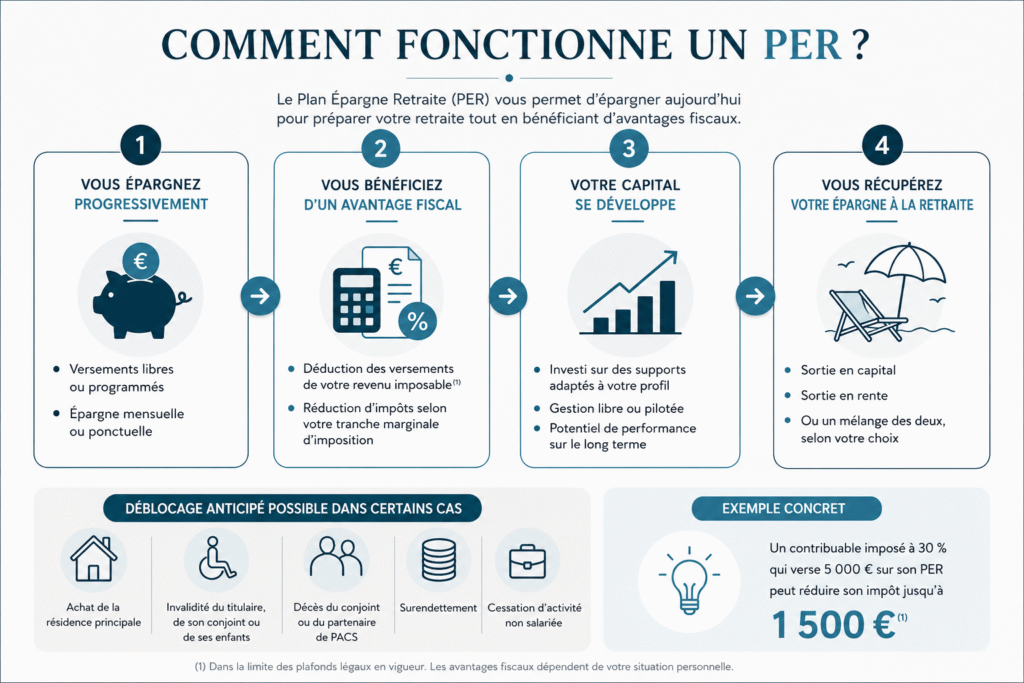

Le principe est simple : vous effectuez des versements sur votre PER tout au long de votre vie active afin de constituer une épargne qui pourra être récupérée au moment de votre départ à la retraite, sous forme de capital, de rente ou d’un mélange des deux.

Les différents types de PER

Il existe plusieurs catégories de PER selon votre situation professionnelle.

| Type de PER | Public concerné | Fonctionnement |

|---|---|---|

| PER Individuel | Particuliers, indépendants | Souscription individuelle |

| PER Entreprise Collectif | Salariés | Mis en place par l’entreprise |

| PER Obligatoire | Certaines catégories de salariés | Cotisations obligatoires |

Le PER individuel reste aujourd’hui la solution la plus utilisée pour préparer sa retraite de manière flexible.

Quels sont les avantages du PER ?

Réduire ses impôts grâce au PER

L’un des principaux atouts du PER réside dans son avantage fiscal.

Les sommes versées sur un PER peuvent être déduites du revenu imposable, dans certaines limites prévues par la réglementation.

Concrètement, cela permet de réduire son imposition tout en préparant sa retraite.

Exemple concret

Un contribuable imposé à 30 % qui verse 5 000 € sur son PER peut réduire son impôt jusqu’à 1 500 €.

Le PER peut donc représenter un levier particulièrement intéressant pour les contribuables fortement fiscalisés.

Préparer sa retraite progressivement

Le PER permet de se constituer une épargne sur le long terme grâce à des versements libres ou programmés.

Cette approche progressive permet d’anticiper la baisse potentielle des revenus à la retraite tout en construisant un capital adapté à ses projets futurs.

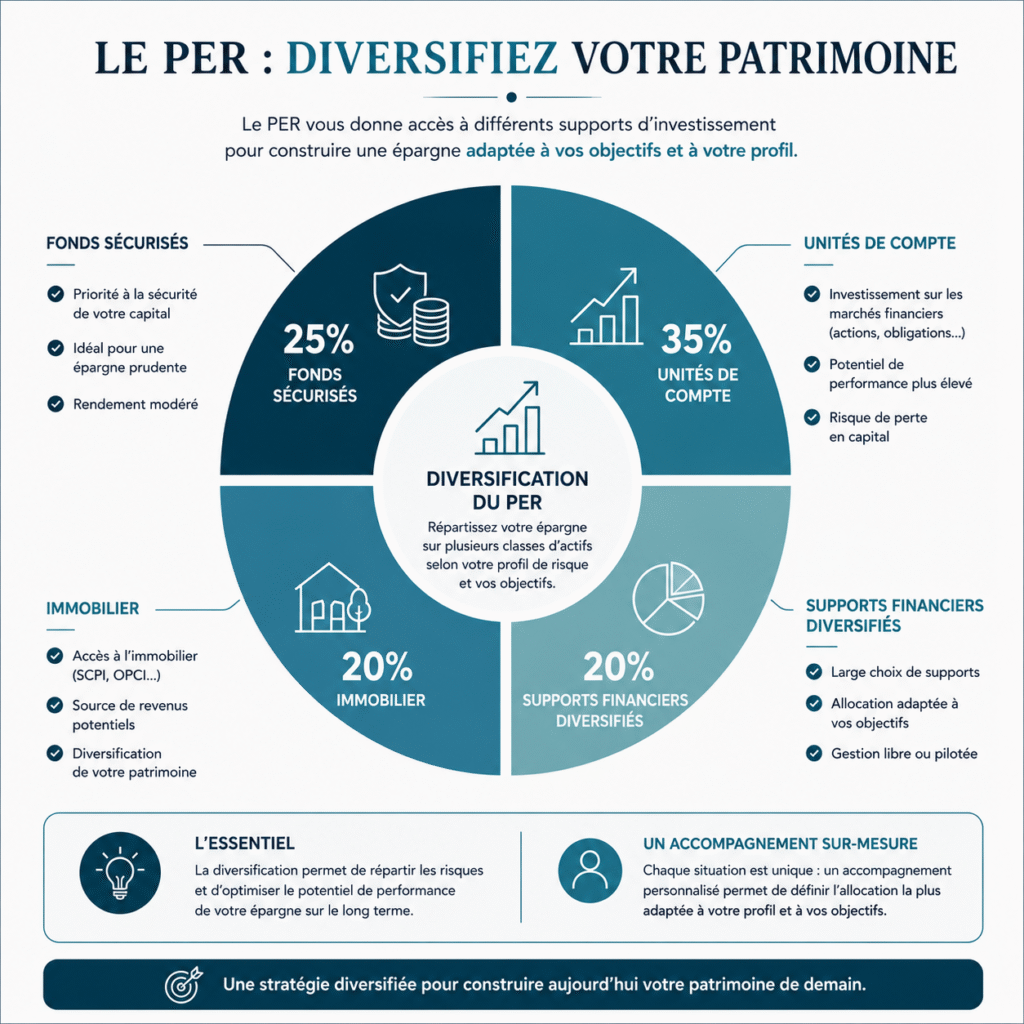

Diversifier son patrimoine

Selon les contrats, le PER donne accès à différents supports d’investissement :

- fonds sécurisés

- unités de compte

- immobilier

- supports financiers diversifiés

Cela permet d’adapter la stratégie d’investissement selon le profil de risque et les objectifs patrimoniaux de chacun.

Quels sont les inconvénients du PER ?

Même si le PER présente de nombreux avantages, il reste important de comprendre ses limites avant d’investir.

Le principal point à retenir concerne la disponibilité des fonds.

En règle générale, l’épargne reste bloquée jusqu’au départ à la retraite, sauf dans certains cas exceptionnels prévus par la loi.

De plus, la fiscalité appliquée à la sortie dépend :

- du mode de récupération des fonds

- de la nature des versements

- de votre situation fiscale au moment de la retraite

| Avantages | Inconvénients |

|---|---|

| Réduction d’impôt | Épargne bloquée jusqu’à la retraite |

| Préparation retraite | Fiscalité à la sortie |

| Capitalisation long terme | Horizon d’investissement long |

| Souplesse des versements | Risque selon les supports choisis |

Peut-on récupérer son argent avant la retraite ?

Les cas de déblocage anticipé

Oui, certains cas de déblocage anticipé sont prévus par la réglementation.

Il est notamment possible de récupérer les sommes investies en cas :

- d’achat de la résidence principale

- d’invalidité

- de décès du conjoint

- de surendettement

- de cessation d’activité non salariée

Cette souplesse constitue une évolution importante par rapport aux anciens produits retraite.

Mon avis

Je constate que certaines banques et certains conseillers rémunérés principalement par rétrocessions peuvent recommander l’ouverture d’un PER quel que soit le niveau d’imposition du client. Or, son principal intérêt réside dans l’avantage fiscal obtenu à l’entrée. C’est pourquoi je considère généralement qu’un PER devient réellement pertinent à partir d’une tranche marginale d’imposition de 30 %.

👉 Découvrez également comment le mode de rémunération d’un conseiller (honoraires ou rétrocessions) peut influencer certaines recommandations patrimoniales.

Faut-il ouvrir un PER en 2026 ?

Le PER ne répond pas aux mêmes objectifs pour tous les profils.

Il peut être particulièrement intéressant pour :

- les contribuables fortement imposés

- les dirigeants d’entreprise

- les professions libérales

- les personnes souhaitant préparer leur retraite progressivement

En revanche, le PER n’est pas systématiquement la meilleure solution selon votre horizon d’investissement, vos objectifs patrimoniaux ou votre situation fiscale.

C’est pourquoi une analyse globale reste essentielle avant toute souscription.

Comment choisir le bon PER ?

Tous les PER ne se valent pas. Avant de souscrire, plusieurs éléments doivent être analysés :

- les frais du contrat

- la qualité des supports d’investissement

- les options de gestion pilotée

- la flexibilité des versements

- les conditions de sortie

Le choix du contrat doit être cohérent avec votre stratégie patrimoniale globale et vos objectifs à long terme.

Réduisez votre pression fiscale

FAQ – Plan Épargne Retraite (PER)

Le PER permet-il vraiment de payer moins d’impôts ?

Oui, les versements réalisés sur un PER peuvent être déductibles du revenu imposable selon les plafonds en vigueur.

Peut-on récupérer son PER en capital ?

Oui, au moment de la retraite, le PER peut être récupéré sous forme de capital, de rente ou des deux.

Le PER est-il bloqué ?

Le PER est conçu pour la retraite, mais certains cas de déblocage anticipé existent, notamment pour l’achat de la résidence principale.

Quel montant verser sur un PER ?

Le montant dépend de votre situation, de votre fiscalité et de vos objectifs patrimoniaux.

Le PER est-il intéressant pour les indépendants ?

Oui, le PER peut être particulièrement pertinent pour les indépendants et professions libérales grâce aux avantages fiscaux qu’il propose.

Conclusion

Le Plan Épargne Retraite constitue aujourd’hui un outil intéressant pour préparer sa retraite tout en optimisant sa fiscalité.

Accessible, flexible et adapté à différents profils, il peut s’intégrer efficacement dans une stratégie patrimoniale globale lorsqu’il est correctement structuré.

Avant de souscrire, il reste toutefois essentiel d’analyser votre situation personnelle, vos objectifs et votre horizon d’investissement afin de choisir les solutions les plus adaptées à vos besoins.

Ils nous font confiance

Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très bonne expérience avec ce cabinet. L’équipe est professionnelle, à l’écoute et prend vraiment le temps d’expliquer les différentes options de manière claire et adaptée à chaque situation. Je recommande sans hésiter !!!!Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très bonne expérience avec ce cabinet. J’ai été bien accompagné du début à la fin, avec des explications claires et des conseils adaptés à ma situation grâce à Simon. Disponible, à l’écoute et professionnel. Je recommande sans hésiter.Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Cabinet sérieux et à l’écoute. Conseils clairs, adaptés à ma situation, avec une vraie approche personnalisée. Indépendance et professionnalisme au rendez-vous. Je recommande.Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très satisfaite de l’accompagnement reçu lors de l’ouverture de mon assurance vie Je recommanderai ce cabinet à mon entouragePublié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Je tiens a remercier le cabinet Armor Patrimoine pour la qualité de nos échanges, son professionnalisme et l’accompagnement mis en place. Je recommande vivement ce cabinet en gestion de patrimoine !Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Superbe accompagnement, je recommande sans hésiter.Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Je recommande !Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Je recommande vivement ce cabinet, indépendant, et avec des explications et des conseils clairsPublié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très bon accompagnement, équipe sérieuse et à l’écoute. Je recommande sans hésiter.