La clause bénéficiaire assurance vie : protégez vos proches, optimisez votre fiscalité, évitez les pièges

La clause bénéficiaire assurance vie : un outil stratégique de transmission

Dans le monde de la gestion patrimoniale, la clause bénéficiaire assurance vie est l’un des leviers les plus puissants, mais aussi les plus négligés. Ce n’est ni un simple détail administratif, ni une formalité qu’on coche à l’ouverture d’un contrat. C’est un acte de stratégie patrimoniale à part entière, dont dépend la transmission de votre capital, la fiscalité supportée par vos proches, et parfois l’équilibre de votre succession.

Chaque année, chez Armor Patrimoine, nous rencontrons des familles qui découvrent – souvent dans la douleur – que leur contrat d’assurance vie, pourtant bien doté, n’a pas rempli sa mission simplement parce que la clause bénéficiaire était mal rédigée, obsolète ou inadaptée.

👉 Ce que nous vous proposons ici, c’est un vrai guide concret pour comprendre la clause bénéficiaire assurance vie, l’optimiser, l’actualiser, voire la démembrer, tout en vous aidant à éviter les erreurs les plus fréquentes et à sécuriser votre transmission.

Pourquoi cette clause change tout

La clause bénéficiaire, c’est la disposition qui permet de dire : « à mon décès, je souhaite que le capital de mon assurance vie aille à cette personne, ou à ces personnes, dans ces proportions. »

Elle permet notamment de :

- Transmettre hors succession, donc sans droits de succession traditionnels ;

- Contourner les règles du Code civil (ex. pour favoriser un conjoint, un enfant ou un tiers) ;

- Gagner en discrétion (la clause est privée, contrairement à un testament) ;

- Réduire le délai de versement du capital (en quelques semaines contre plusieurs mois pour une succession classique).

Mais pour cela, encore faut-il qu’elle soit claire, précise et à jour. Ce n’est malheureusement pas toujours le cas.

Clause bénéficiaire assurance vie : protégez vos proches et sécurisez votre transmission

Changement clause bénéficiaire assurance vie : comment, quand, pourquoi ?

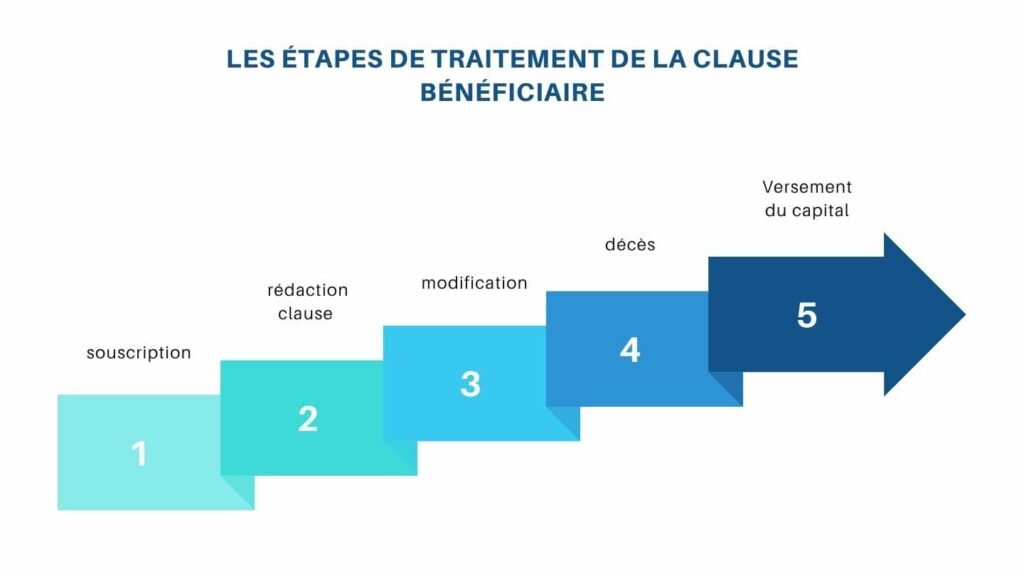

Vous pouvez changer la clause bénéficiaire de votre contrat d’assurance vie à tout moment, à condition que le bénéficiaire désigné n’ait pas accepté sa désignation par écrit. Ce droit est fondamental, car votre situation évolue, et vos volontés aussi.

Voici quelques situations où un changement est fortement conseillé :

- Vous avez divorcé ou vous êtes remarié ;

- Vous avez eu des enfants (ou petits-enfants) ;

- Votre ancien bénéficiaire est décédé ou devenu insolvable ;

- Vous souhaitez favoriser ou rééquilibrer entre plusieurs personnes.

Vous ne savez pas si votre clause est encore adaptée ? Prenez rendez-vous avec un conseiller Armor Patrimoine, nous vérifions ensemble gratuitement si votre clause est sécurisée ou s’il faut la réécrire.

Lettre clause bénéficiaire assurance vie : exemple concret

Changer une clause peut se faire très simplement. Voici un modèle de lettre que nous adaptons régulièrement avec nos clients :

Objet : modification de la clause bénéficiaire – contrat d’assurance vie n°XXXXXX

Madame, Monsieur,

Je souhaite modifier la clause bénéficiaire de mon contrat d’assurance vie n°XXXXXX.

Je désigne désormais comme bénéficiaire :

[Nom, prénom, date de naissance, adresse complète du bénéficiaire]

En cas de prédécès ou de refus du bénéficiaire principal, je désigne comme bénéficiaire de second rang :

[Nom complet du bénéficiaire secondaire].

Je vous remercie de bien vouloir prendre en compte cette modification.

[Signature manuscrite]

Vous hésitez sur la rédaction exacte ? Un conseiller Armor Patrimoine peut vous aider gratuitement à formuler une clause claire, valide juridiquement, et fiscalement optimisée.

Remise en cause clause bénéficiaire assurance vie : un risque réel

Beaucoup pensent que la clause bénéficiaire est « intouchable » une fois validée. En réalité, une clause peut être remise en cause, même après le décès, en cas de soupçon d’abus de faiblesse, de vice de consentement, ou d’erreurs de forme.

Il existe aussi des conflits fréquents entre bénéficiaires et héritiers légaux, surtout en cas de familles recomposées, d’ex-conjoints ou d’enfants non reconnus. Si la clause n’est pas bétonnée juridiquement, elle peut être contestée… et vous perdrez le contrôle sur le fruit de votre épargne.

💼 Chez Armor Patrimoine, nous savons blinder vos clauses juridiquement et patrimonialement, pour éviter toute contestation postérieure. Une clause bien rédigée est votre meilleure défense.

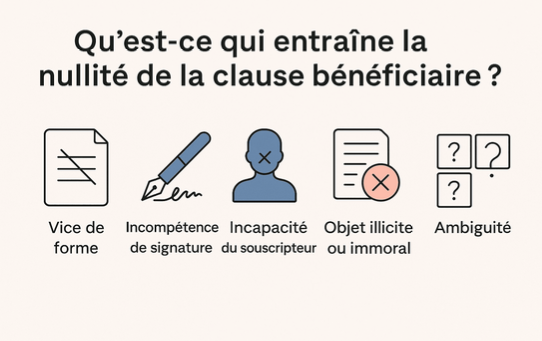

Nullité clause bénéficiaire assurance vie : dans quels cas le contrat peut être vidé de son efficacité ?

On croit souvent qu’une clause bénéficiaire, une fois signée, est gravée dans le marbre. C’est faux. En réalité, de nombreuses clauses sont juridiquement fragiles, voire nulles. Et quand une clause bénéficiaire est déclarée nulle, le capital ne va pas aux personnes prévues : il tombe dans la succession classique, avec toutes les conséquences fiscales et successorales que cela implique.

Voici les principaux cas de nullité de clause bénéficiaire assurance vie, observés en jurisprudence et dans les retours d’expérience de nos clients chez Armor Patrimoine :

1. Clause incomplète ou imprécise

Une clause du type « mes héritiers » ou « mes enfants » peut sembler simple… mais elle n’est pas toujours juridiquement recevable si elle n’est pas correctement contextualisée. Par exemple, s’il y a des enfants non reconnus, des enfants issus de plusieurs unions, ou des conflits familiaux, cette clause peut être ambiguë et donc contestée.

2. Clause non conforme aux exigences du contrat

Parfois, un bénéficiaire est mentionné hors des supports prévus par l’assureur (ex. courrier non daté, clause manuscrite sans signature, ou absence d’enregistrement). Dans ce cas, l’assureur peut refuser de verser le capital au bénéficiaire désigné.

3. Vice de consentement ou abus de faiblesse

Si la clause a été modifiée sous pression, ou dans un contexte où le souscripteur n’était pas lucide ou libre de ses choix (ex. en EHPAD, sous tutelle non encore établie), les tribunaux peuvent annuler la clause pour vice de consentement. Cette situation est fréquente et très conflictuelle dans les familles recomposées.

4. Conflit avec les règles d’ordre public

Même si l’assurance vie permet de contourner les règles successorales, la clause bénéficiaire ne doit pas servir à déshériter les enfants, ni à contourner une liquidation judiciaire ou une procédure de divorce. Dans ces cas, la clause peut être attaquée et annulée pour fraude à la loi.

Démembrement clause bénéficiaire assurance vie fiscalité : une stratégie pointue, mais puissante

Le démembrement de la clause bénéficiaire consiste à attribuer l’usufruit du capital à une personne (souvent le conjoint), et la nue-propriété à une autre (souvent les enfants).

Ce montage permet :

- De protéger le conjoint survivant, qui touchera les revenus (rente ou capital),

- D’organiser la transmission aux enfants sans droits de succession supplémentaires,

- De répartir l’abattement fiscal (152 500 € par bénéficiaire) entre plusieurs personnes.

Mais attention : ce type de clause est technique et doit être intégré à votre stratégie globale (donations, testament, autres assurances vie, etc.).

🎯 Chez Armor Patrimoine, nous modélisons ce type de clause pour vous, en lien avec un notaire si nécessaire, et en optimisant la fiscalité globale de votre succession.

Nos experts au service de votre Patrimoine

Léandre Avril

Conseiller en Gestion de Patrimoine Associé

Manuel Mounier

Conseiller en Gestion de Patrimoine Associé

Simon Méhault

Conseiller en Gestion de Patrimoine Associé

Hugo Boivin

Conseiller en Gestion de Patrimoine Associé

Assurance vie sans clause bénéficiaire : une erreur aux lourdes conséquences

Quand un contrat d’assurance vie n’a pas de clause bénéficiaire, ou si celle-ci est invalide ou vide (bénéficiaire décédé, clause non remplie…), le capital réintègre la succession.

Conséquences :

- Imposition aux droits de succession classiques (jusqu’à 60 % dans certains cas),

- Procédure beaucoup plus longue,

- Plus-value potentielle perdue,

- Vos volontés ne sont pas respectées.

Ne laissez pas ce point en suspens. Il suffit d’un oubli, d’un changement de situation ou d’une rédaction maladroite pour anéantir des années d’épargne et de prévoyance.

- Vérifiez votre clause actuelle : est-elle claire, à jour, adaptée ?

- Anticipez tout changement de situation : divorce, enfants, recomposition familiale ?

- Sécurisez vos volontés face aux héritiers légaux ou aux risques fiscaux

- Consultez un conseiller Armor Patrimoine pour valider ou réécrire votre clause.

Prenez 30 minutes pour gagner des années de sérénité

La clause bénéficiaire assurance vie est l’un des piliers de votre stratégie de transmission. Ne la laissez pas au hasard, ne la copiez pas sur internet, et surtout, ne supposez jamais que « tout est bon » parce que le contrat est ancien.

Chez Armor Patrimoine, nous vous proposons un audit offert de votre clause et de votre contrat, avec un conseiller spécialisé, pour s’assurer que vous ne laissez aucun détail au hasard.