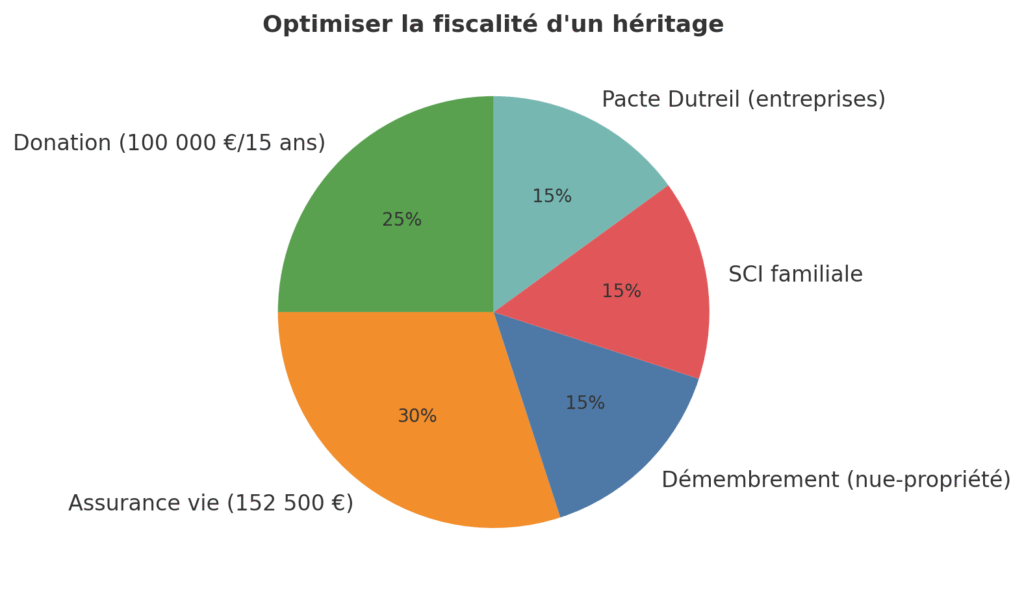

On en parle ici

On en parle ici  Voir notre article dédié : Pacte Dutreil – réduire l’impôt sur la transmission d’entreprise

Voir notre article dédié : Pacte Dutreil – réduire l’impôt sur la transmission d’entreprise

On en parle ici Voir notre article dédié : Pacte Dutreil – réduire l’impôt sur la transmission d’entreprise

4 réponses