Obtenez gratuitement un bilan patrimonial

Sommaire

Réduire ses cotisations MSA grâce à l'épargne salariale : une solution encore méconnue des agriculteurs

Sommaire

Comment réduire ses cotisations MSA lorsqu'une exploitation agricole dégage des bénéfices ?

Lorsque les résultats d’une exploitation agricole progressent, les solutions envisagées sont souvent les mêmes :

- augmenter la rémunération des associés ;

- laisser la trésorerie sur les comptes de l’exploitation ;

- investir dans du matériel ;

- acquérir du foncier agricole.

Ces stratégies peuvent avoir du sens.

Mais elles présentent souvent un point commun : elles ne permettent pas toujours d’optimiser efficacement les cotisations MSA et la fiscalité personnelle des exploitants.

Chaque euro supplémentaire versé sous forme de rémunération génère généralement :

- davantage de cotisations MSA ;

- davantage d’impôt sur le revenu ;

- une diminution du montant réellement conservé par la famille.

Pourtant, il existe d’autres solutions permettant de transformer une partie du résultat de l’exploitation en patrimoine personnel dans un cadre souvent plus favorable.

Parmi elles, l’épargne salariale agricole reste probablement l’un des dispositifs les plus méconnus.

L'épargne salariale : un outil d'optimisation fiscale et sociale souvent oublié

Lorsqu’on évoque l’épargne salariale, beaucoup pensent immédiatement :

- fidélisation des salariés ;

- politique RH ;

- grandes entreprises.

Pourtant, dans de nombreuses exploitations agricoles familiales, l’épargne salariale constitue avant tout un véritable outil :

✔ d’optimisation fiscale ;

✔ d’optimisation sociale ;

✔ de préparation de la retraite ;

✔ de constitution d’un patrimoine personnel.

Son objectif n’est pas seulement d’épargner.

Il permet également de réduire les sommes soumises aux cotisations sociales et d’améliorer l’efficacité globale de la rémunération.

Quelles exploitations agricoles peuvent mettre en place de l'épargne salariale ?

Contrairement à certaines idées reçues, il n’est pas nécessaire d’avoir une exploitation agricole importante.

Les situations suivantes sont particulièrement fréquentes :

- EARL familiale ;

- GAEC familial ;

- SCEA ;

- exploitation agricole avec un conjoint salarié ;

- exploitation agricole avec un parent salarié à temps partiel ;

- exploitation agricole avec un enfant salarié ou associé.

Dans de nombreuses structures agricoles, la présence d’un salarié permet d’étudier la mise en place de dispositifs d’épargne salariale.

Cette situation est beaucoup plus fréquente qu’on ne le pense.

Comment fonctionne l'épargne salariale agricole ?

L’exploitation peut mettre en place différents dispositifs :

Le PEE (Plan d'Épargne Entreprise)

Le PEE permet de constituer une épargne à moyen terme.

Les sommes sont généralement bloquées pendant 5 ans, sauf cas de déblocage anticipé.

Par exemple :

- achat de la résidence principale ;

- mariage ;

- naissance ;

- certains accidents de la vie.

Le PERECO (Plan d'Épargne Retraite Collectif)

Le PERECO poursuit un objectif davantage orienté retraite.

Il permet de constituer progressivement un capital qui pourra être récupéré au moment du départ à la retraite ou dans certains cas spécifiques de déblocage anticipé.

L'intéressement

L’intéressement permet de redistribuer une partie des résultats de l’exploitation selon des critères définis à l’avance..

La participation

Dans certaines situations, un accord de participation peut également être mis en place afin de compléter la stratégie d’épargne salariale.

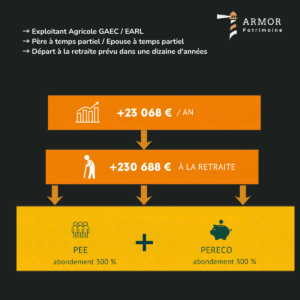

Exemple concret : plus de 230 000 € investis pour la retraite en 10 ans

Prenons une situation rencontrée récemment.

Contexte

- GAEC familial ;

- un fils associé ;

- un père encore présent quelques jours par semaine ;

- départ à la retraite prévu dans une dizaine d’années.

Comme beaucoup d’exploitants agricoles, les solutions envisagées étaient initialement :

- augmenter les rémunérations ;

- conserver davantage de trésorerie sur l’exploitation.

Nous avons finalement étudié une autre approche.

Mise en place

- PEE ;

- PERECO ;

- abondement maximal autorisé.

Résultat

Pour le fils :

- 3 844,80 € d’abondement PEE ;

- 7 689,60 € d’abondement PERECO.

Pour le père :

- 3 844,80 € d’abondement PEE ;

- 7 689,60 € d’abondement PERECO.

Soit :

23 068,80 € investis chaque année…

230 688 € investis sur 10 ans.

Et ce calcul ne tient compte :

- ni des performances financières ;

- ni de l’intéressement ;

- ni de la participation ;

- ni d’autres stratégies patrimoniales complémentaires.

Pourquoi l'épargne salariale est particulièrement adaptée aux exploitations agricoles familiales ?

Les structures agricoles présentent souvent une organisation familiale spécifique.

On retrouve régulièrement :

- un fils repreneur ;

- un père ou une mère qui accompagne encore l’exploitation ;

- une épouse qui gère l’administratif ;

- une sœur salariée chargée de la gestion.

Cette organisation crée souvent un contexte favorable à la mise en place de dispositifs d’épargne salariale.

L’agriculture est probablement l’un des secteurs où ces mécanismes sont les plus sous-utilisés alors qu’ils peuvent produire un impact patrimonial considérable.

Mon avis

Je constate que de nombreux exploitants agricoles cherchent à réduire leurs cotisations MSA en augmentant leurs charges ou en réalisant de nouveaux investissements.

Pourtant, certaines solutions permettent de travailler simultanément sur trois objectifs :

- réduire la pression sociale ;

- réduire la fiscalité ;

- développer un patrimoine personnel.

L’épargne salariale fait clairement partie de ces outils.

Trop souvent perçue comme un simple dispositif de fidélisation des salariés, elle constitue en réalité un véritable levier d’optimisation patrimoniale pour de nombreuses exploitations agricoles familiales.

👉 Dans certaines EARL ou certains GAEC, les économies de cotisations MSA et d’impôt réalisées peuvent représenter plusieurs dizaines de milliers d’euros sur la durée de carrière d’un exploitant.

Épargne salariale, retraite et transmission agricole

L’épargne salariale ne remplace pas les outils de transmission.

Elle les complète.

Elle permet notamment :

- de préparer la retraite du cédant ;

- de constituer une épargne pour le repreneur ;

- de réduire la dépendance au foncier agricole ;

- de diversifier le patrimoine familial.

Elle peut parfaitement s’intégrer dans une réflexion globale comprenant :

- la transmission de l’exploitation ;

- le GFA ;

- la donation-partage ;

- le Pacte Dutreil ;

- la holding agricole ;

- la réorganisation sociétaire.

Réduisez votre pression fiscale

FAQ – Réduire ses cotisations MSA grâce à l'épargne salariale

Comment réduire ses cotisations MSA en agriculture ?

Plusieurs solutions existent. L’épargne salariale constitue l’une des plus efficaces lorsqu’elle est adaptée à la structure de l’exploitation et à sa situation familiale.

Un agriculteur peut-il bénéficier d'un PEE ?

Oui. Dans certaines structures agricoles, les dirigeants et associés peuvent bénéficier d’un PEE lorsqu’un salarié est présent dans l’entreprise.

Peut-on mettre en place un PERECO dans un GAEC ?

Oui. Les GAEC peuvent mettre en place un PERECO sous réserve de respecter les conditions réglementaires applicables.

L'épargne salariale permet-elle de réduire la fiscalité ?

Oui. Selon la situation de l’exploitation et des bénéficiaires, elle peut améliorer significativement l’efficacité fiscale et sociale des revenus.

Le PERECO est-il réservé à la retraite ?

Principalement, mais plusieurs cas de sortie anticipée existent également.

L'épargne salariale est-elle adaptée aux exploitations agricoles familiales ?

Oui. Les EARL, GAEC et SCEA familiales figurent souvent parmi les structures les plus pertinentes pour étudier ce type de stratégie.

Ils nous font confiance

Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très bonne expérience avec ce cabinet. L’équipe est professionnelle, à l’écoute et prend vraiment le temps d’expliquer les différentes options de manière claire et adaptée à chaque situation. Je recommande sans hésiter !!!!Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très bonne expérience avec ce cabinet. J’ai été bien accompagné du début à la fin, avec des explications claires et des conseils adaptés à ma situation grâce à Simon. Disponible, à l’écoute et professionnel. Je recommande sans hésiter.Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Cabinet sérieux et à l’écoute. Conseils clairs, adaptés à ma situation, avec une vraie approche personnalisée. Indépendance et professionnalisme au rendez-vous. Je recommande.Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très satisfaite de l’accompagnement reçu lors de l’ouverture de mon assurance vie Je recommanderai ce cabinet à mon entouragePublié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Je tiens a remercier le cabinet Armor Patrimoine pour la qualité de nos échanges, son professionnalisme et l’accompagnement mis en place. Je recommande vivement ce cabinet en gestion de patrimoine !Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Superbe accompagnement, je recommande sans hésiter.Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Je recommande !Publié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Je recommande vivement ce cabinet, indépendant, et avec des explications et des conseils clairsPublié sur GoogleTrustindex vérifie que la source originale de l'avis est Google. Très bon accompagnement, équipe sérieuse et à l’écoute. Je recommande sans hésiter.